|

Кредитное бюро и банковская конкуренция

Кредитные бюро в России становятся инструментом ведения конкурентной борьбы. При этом ключевым вопросом создания кредитных бюро является вопрос об итоговом владельце баз данных кредитных историй

Буздалин Алексей

Банковское дело в Москве, №12 28.12.2004

Проблема создания в России кредитных бюро назрела уже давно. Сейчас вряд ли кто отважится всерьез возражать против появления на рынке данных институтов, настолько очевидны плюсы от этого события. Это и повышение степени транспарентности экономики, а значит приток новых инвестиций, это и снижение рисков банковских операций, а значит повышение стабильности банковской системы, это и снижение стоимости банковских продуктов, а значит большая доступность кредитов для широких слоев российских граждан и предприятий, следовательно, и рост объемов банковского кредитования, что так необходимо для успешного развития российской экономики.

Похоже, ситуация сдвинулась с мертвой точки, 5 ноября Ассоциация Банков России объявила о создании совместно с компанией TransUnion ОАО «Национальное бюро кредитных историй», а незадолго до этого англо-американская компания Experian совместно с группой «Интерфакс» объявила о начале реализации собственного проекта кредитного бюро. Таким образом, уже сейчас до принятия Государственной Думой закона о кредитных бюро в России определились два основных игрока в соответствующем сегменте рынка информационных услуг. Плюсы от реализации данных проектов очевидны, но существует и ряд минусов и подводных камней на пути их реализации. Давайте проанализируем эти нюансы более подробно.

Как представляется, ключевым вопросом создания в России кредитных бюро является вопрос об итоговом владельце баз данных кредитных историй. В рамках предлагаемого проекта компании Experian хозяевами информации будут иностранные владельцы данной компании, тогда как в проекте АРБ владельцами информации становятся наравне с компанией TransUnion 15 российских банков учредителей.

Ни для кого не секрет, что сегодня рынок кредитования населения (прежде всего для него создаются кредитные бюро) является наиболее динамично развивающимся сегментом рынка банковских услуг (рост за первые 8 месяцев 2004г. составил 80%), где существует особо острая банковская конкуренция. Причем, прежде всего, конкурентная борьба проявляется между российскими банками и дочерними структурами иностранных кредитных организаций, которые, обладая большими кредитными ресурсами и совершенными банковскими технологиями, в последние годы успешно теснят российские банки. В этой связи можно заключить, что российские банки вряд ли захотят предоставлять информацию в кредитное бюро с иностранными владельцами, т.к. именно иностранцы являются их основными конкурентами и это бы означало добровольную сдачу завоеванных позиций на рынке услуг населению. Потому перспективы успеха проекта компании Experian пока достаточно туманны.

Иначе дело обстоит с проектом АРБ, где итоговыми владельцами баз кредитных историй становятся российские банки, которые, как планируется, в первую очередь начнут предоставлять информацию о собственных заемщиках. Тем самым решается вопрос о доверии к владельцам информации, т.к. в результате создания кредитного бюро состав владельцев информации остается неизменным. Вместе с тем, такое решение проблемы доверия имеет один важный недостаток, а именно то, что перечень акционеров кредитного бюро ограничен, что в итоге приведет к формированию ограниченного «клуба» банков, связанных между собой особыми доверительными отношениями, тогда как большинство российских кредитных организаций останется за бортом. В этой связи следует напомнить тот катастрофически низкий уровень доверия между представителями банковской системы, который существует на сегодняшний день, что никак не способствует созданию «корпоративного» кредитного бюро.

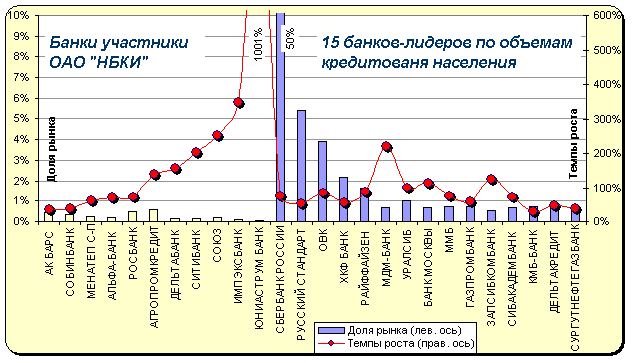

Особый интерес представляет анализ показателей деятельности банков, заявивших о намерении вступить в состав учредителей ОАО «НБКИ». Оказывается, что данная группа банков весьма специфична и своеобразна. Так, большинство из 15 банков-акционеров НБКИ активно работают на рынке кредитования населения (11 из 15 банков входят в число 50 банков-лидеров кредитования населения, занимающих 80% общего рынка на 01.09.2004г.). Вместе с тем, ни один из 15 банков не входит в группу безусловных лидеров - совокупный объем выданных ссуд населению этими банками составляет 3,1% и 4% на 01.01.2004г. и 01.09.2004г. соответственно. При этом поражают темпы роста объемов кредитования населения этими банками за первые 8 месяцев 2004г. на фоне общего роста объемов кредитования по банковской системе. В таблице 1 представлены темпы роста общих объемов кредитов населению и объемов кредитов населению на срок до 1-го года (потребительские кредиты) для учредителей НБКИ и 50-ти крупнейших игроков на данном сегменте банковских услуг. Обращает на себя внимания факт превышения темпов роста в 1,5-2,5 раза для банков-акционеров НБКИ над соответствующими показателями для остальных банков кредиторов.

Таблица 1. Темпы роста кредитов населению с 01.01.2004г. по 01.09.2004 г.

|

50 лидеров рынка |

учредители НБКИ |

|

Кредиты до года |

49% |

126% |

| Всего |

73% |

118% |

Таким образом, среди учредителей НБКИ преобладают банки, занимающие средние позиции на рынке кредитования населения, но демонстрирующие высокие темпы роста бизнеса. Похоже, что эти банки доросли до определенного уровня развития (4% рынка) и столкнулись с ожесточенной конкуренцией со стороны более крупных и удачливых коллег по бизнесу. Для этих банков кредитное бюро - дополнительное орудие в конкурентной борьбе, шанс перейти из группы развивающихся банков в когорту лидеров. Именно поэтому банки лидеры кредитования населения не заинтересованы во вступлении в бюро кредитных историй, что только бы упрочило позиции их конкурентов без ощутимого выигрыша для их собственного и без того успешного бизнеса. Представляется, что и большинство малых российских банков данную идею примут без особого энтузиазма, т.к. участие в данном проекте для них чревато потерей и без того небольшой клиентуры без перспектив привлечения новых. Малые банки в силу ограниченности ресурсной базы и отсталости технологий не способны оказать серьезную конкуренцию крупным игрокам и особенно банкам с иностранным капиталом. Последние имеют дешевые кредитные ресурсы, что позволяет им кредитовать российских граждан по демпинговым ставкам, успешно компенсируя при этом существующие кредитные риски. На графике 1 наглядно представлена расстановка сил среди лидеров рынка кредитования населения и банков учредителей НБКИ.

График 1. Лидеры кредитования населения и банки учредители НБКИ (на 01.09.2004г.)

Кредитные бюро в России становятся инструментом ведения конкурентной борьбы, в которой информация о заемщиках - важный козырь в колоде карт игроков рынка кредитования. На сегодня, если банк успешно работает на рынке кредитования населения, то для него участие в кредитном бюро чревато только лишь дополнительными проблемами. Российские банки просто так не заинтересованы передавать информацию о своих надежных заемщиках, т.к. они могут быть переманены банками конкурентами, равно как и не заинтересованы «светить» своих неблагоприятных контрагентов, тем самым демонстрируя реальный уровень существующих рисков, что негативно сказывается на их деловой репутации и требует отражения в банковской отчетности, снижает капитализацию.

Формирование кредитных бюро, особенно малыми банками, рассматривается как подготовка благоприятной почвы для прихода иностранных конкурентов, которые в последнее время с возросшим интересом смотрят на российский банковский рынок. Малые банки будут саботировать эти проекты. Аналогичным образом на возможности создания кредитных бюро смотрят региональные банки, для которых конкурентами являются не только иностранные банки, но и крупные российские банки федерального уровня. Потому, создание общероссийского (национального) бюро кредитных историй для них - это пригласительный билет для крупных российских банков поучаствовать в конкурентной борьбе за лидерство в их регионе. Очевидно, это не в их интересах. Максимум на что готовы пойти региональные банки - это на создание региональных кредитных бюро, закрытых от использования внешними конкурентами.

По-настоящему наиболее заинтересованными лицами в создании кредитных бюро являются ссудозаемщики, в интересах которых иметь благоприятную кредитную историю для получения новых кредитов на льготных условиях. Для этого на западе граждане, прежде чем купить в кредит дорогой «Мерседес», покупают дешевый утюг, аккуратно возвращают ссуду, а потом идут в банк за дешевым кредитом на автомобиль. Но, похоже, такая практика в России приживется еще не скоро.

Другим заинтересованным лицом в создании кредитных бюро является банковский регулятор – ЦБ, заинтересованный в устойчивом функционировании банковской системы, а значит и в снижении банковских рисков. Вместе с тем, в последней редакции закона о кредитных бюро Банк России оказался незадействованным в формировании данных институтов. Кредитные бюро будут создаваться как коммерческие акционерные общества, цель деятельности которых - получение прибыли, что вполне может входить в противоречие с исходными благими целями создания бюро кредитных историй. Хотя, с точки зрения здравого смысла, Центральный банк мог бы стать наиболее приемлемым для большинства российских банков организатором кредитного бюро, т.к. он вне банковской конкуренции и не может использовать информацию о заемщиках в корыстных целях, да и доверия к такому институту было бы существенно выше, чем к создаваемой, пусть и уважаемой, группой банков коммерческому ОАО. С другой стороны у ЦБ есть дополнительные рычаги воздействия, стимулирующие коммерческие банки предоставлять информацию в кредитное бюро. Так, на нормативном уровне может быть закреплено, что ссуды выдаваемые лицам без кредитных историй являются высокорисковыми, а значит, требуют создания дополнительных резервов, что снижает капитал банков, в чем последние не заинтересованы. Разумеется, такой механизм оправдан только при условии формирования базы данных кредитных историй под крышей Банка России.

Крупнейшим банком, кредитующим население России является Сбербанк РФ, доля которого на соответствующем сегменте превышает 50%. Именно Сбербанк является наиболее желанным членом любого кредитного бюро, т.к. его участие по сути будет заключаться в информационном донорстве для более мелких банков. Думается, что пока Сбербанк воздержится от участия в каких-либо кредитных бюро, равно как и воздержатся лидеры рынка потребительского кредитования (табл. 2).

Таблица 2. Лидеры рынка кредитования населения на срок до года (на 01.09.2004г.)

| Название |

Доля рынка |

| РУССКИЙ СТАНДАРТ |

18,79% |

| ОВК |

9,65% |

| ХКФ БАНК |

6,67% |

| СБЕРБАНК РОССИИ |

3,07% |

| СИБАКАДЕМБАНК |

2,54% |

| КАПИТАЛ |

1,79% |

| БАНК МОСКВЫ |

1,61% |

| ГАЗПРОМБАНК |

1,23% |

| ДЕЛЬТАБАНК |

1,08% |

Необходимо отметить, что закон о кредитных бюро Государственной Думой еще не принят, а значит, для и без того успешных кредитных организаций форсирование вопроса вступления в пока еще нелегитимные институты может обернуться только дополнительной головной болью в виде скандалов и потери репутации, особенно если учесть что данный вопрос сопряжен с очень деликатной проблемой банковской тайны, а «проколоться» в этом никто не хочет. Пока данные банки скорее всего займут выжидательную позицию и решение о вступлении в кредитные бюро будут принимать только после того, как последние начнут реально работать в России.

Важным технологическим нюансом заинтересованности банков в существовании кредитных бюро является необходимость доступа к обширным базам данных кредитных историй для настройки скоринговых методик потребительского кредитования – необходимого инструмента для успешного ведения бизнеса. Крупнейшие игроки данного рынка уже сегодня обладают нужной информацией, а малые банки надеются ее получить из создаваемых кредитных бюро, и именно эти кредитные организации первыми встали в очередь на участие в соответствующем проекте АРБ.

Таким образом, конкуренция - главный побудительный мотив и тормоз развития кредитных бюро в России. Кредитные бюро будут формироваться банками, которые в этом жизненно заинтересованы, тогда как, похоже, при нынешней расстановке сил, большинство российских кредитных организаций к данной идее относятся без энтузиазма, и в ближайшее время ситуация в корне не изменится. Кредитные бюро в России заработают только после того, как рынок кредитования населения перейдет в более стационарное состояние, когда определится основной состав лидеров, и спадет существующий накал конкурентной борьбы, связанный с захватом и переделом сфер влияния. Это возможно только лишь после того, когда станет окончательно ясно, придут или нет на российский рынок иностранные банки, а это вопрос не ближайшего будущего. Также было бы разумным, если бы законодатели для приближения в России цивилизованного рынка банковских услуг в интересах российских граждан пересмотрели существующий законопроект о кредитных бюро и указали бы на Центральный банк, как на основной орган, контролирующий и регламентирующий деятельность данных институтов в России.

|

|