Ликвидность и эффективность

Инструменты управления рублевой ликвидностью банков особенно востребованы среди комплекса инструментов денежно-кредитной политики ЦБ и правительства. Пришло время проанализировать особенности использовании этих инструментов и получить количественные показатели эффективности их применения

Буздалин Алексей, Надоршин Евгений

В этом году правительством поставлена цель – снижение инфляции до 10% по итогам года. На сегодняшний момент очевидно, что данная цель может быть достигнута только если ЦБ и правительство обладают необходимым набором инструментов контроля ликвидности. Инструменты управления рублевой ликвидностью особенно востребованы среди комплекса инструментов денежно-кредитной политики Центрального банка и правительства. Благодаря грамотному их использованию ЦБ удалось летом этого года существенно повысить платежеспособность банков и нивелировать банковский кризис. В свете последних экономических событий актуально проанализировать особенности использовании этих инструментов, выяснить их взаимосвязи и получить количественные показатели эффективности их применения.

Методология

Рассмотрим инструменты стерилизации, находящиеся в распоряжении Банка России и правительства. ЦБ может управлять величиной средств коммерческих банков на своих депозитах, ставкой рефинансирования, интервенциями на валютном рынке, операциями прямого и обратного РЕПО, операциями валютный своп, нормами отчислений в ФОР, ломбардными ставками, также он может эмитировать свои облигации. Основной инструмент правительства это возможность влиять на величину депозитов органов государственного управления в ЦБ.

Использование инструментов предоставления/абсорбирования рублевой ликвидности может преследовать целый комплекс целей, среди которых три являются наиболее значимыми.

Во-первых, Центральный банк в соответствии с возложенными на него базовыми функциями обязан обеспечивать устойчивость национальной валюты. В этой связи, абсорбируя избыточную ликвидность, ЦБ предотвращает ее попадания на валютный рынок, снижает спрос на иностранную валюту, а значит, и поддерживается курс рубля. Вместе с тем, необходимо отметить, что данный инструмент управления ликвидности был особенно актуален до финансового коллапса 1998г. Сегодня, на фоне рекордного уровня золотовалютных резервов Банка России, коммерческие банки не в состоянии организовать массированное давление на курс национальной валюты, а значит, управление ликвидностью в целях поддержания рубля если и остается важной задачей для денежных властей, то не является первостепенной, особенно в условиях интенсивного притока валютной выручки от продажи энергоресурсов. Теперь проблемой для Центрального банка является не столько поддержания рубля, сколько препятствие его излишнему укреплению, что нежелательно для экспотрноориентированных отраслей экономики.

Во-вторых, и это является наиболее важным на сегодня аспектом использования инструментов абсорбирования ликвидности, Центральный банк совместно с правительством удерживает уровень инфляции в заданных границах. Стерилизуя банковскую ликвидность, денежные власти ограничивают денежное предложение со стороны коммерческих банков экономике в виде ссуд и других инвестиций, что предотвращает рост денежной массы, а значит, ограничивает спрос на товары и услуги, сдерживает рост цен.

И, наконец в-третьих, Центральный банк обязан обеспечивать устойчивое функционирование банковской системы, тогда как уровень рублевой ликвидности является одним из главных факторов, определяющих платежеспособность коммерческих банков.

Цели денежных властей взаимно противоречивы, и инструменты их достижения требуют определенного «дозированного» использования, обеспечивающего необходимое оптимальное соотношение результатов. Так, абсорбируя избыточную ликвидность, Центральный банк ограничивает инфляцию, способствует укреплению национальной валюты и ухудшает платежеспособность банковской системы. С другой стороны, предоставляя банкам дополнительные свободные средства, ЦБ способствует девальвации рубля, росту инфляции, но при этом обеспечивает банкам более благоприятные условия обслуживания пассивов.

Давайте более детально рассмотрим каждый из перечисленных выше инструментов, проведем их классификацию и оценим эффективности их использования.

Классификацию инструментов денежно-кредитной политике можно осуществить по следующим трем признакам:

1) назначение инструмента (предоставление или абсорбирование);

2) орган денежных властей, отвечающий за его применение (ЦБ или правительство);

3) временные параметры использования (краткосрочный или долгосрочный).

Так, среди перечисленных трех признаков классификации инструментов особого внимания требует фактор временного аспекта использования инструмента. Необходимо понимать, что отдельные инструменты призваны воплощать в жизнь стратегические (фундаментальные) направления политики денежных властей, что не допускает быстрых изменений в интенсивности их применения. Тогда как другая группа инструментов, напротив, призвана осуществить контроль сиюминутной конъюнктуры денежного рынка. Характер использования данных инструментов представляет череду краткосрочных импульсов воздействия, направленных на коррекцию базовых показателей финансового рынка.

Дополнительно необходимо отметить, что ряд инструментов управления денежной ликвидностью может быть одновременно классифицирован как к категории инструментов предоставления ликвидности, так и к категории абсорбирующих инструментов. Для предотвращения такой неоднозначности предлагается считать инструментами абсорбирования те инструменты, которые связаны с определенными статьями баланса Банка России, где отражаются стерилизованные элементы денежной базы. Например, изменения нормы отчисления средств в фонд обязательных, резервов реализованные в последнее время, приводили к росту рублевой ликвидности коммерческих банков, особенно рельефно это выглядело в ситуации летнего банковского кризиса, когда благодаря двукратному снижению нормы отчислений Центральному банку удалось повысить платежеспособность кредитных организаций до приемлемого уровня. Вместе с тем, данный инструмент будет отнесен к инструментам абсорбирования, т.к. остатки средств в фонде обязательных резервов представляют изъятие свободных средств, хотя их сокращение в последние годы приводило к высвобождению рублевой ликвидности.

Предоставление ликвидности

Банк России для предоставления ликвидности обладает следующими инструментами: прямое РЕПО; ломбардные аукционы; валютный своп; покупка иностранной валюты за предыдущий рабочий день на условиях «том-некст»; управление золотовалютными резервами.

Управление золотовалютными резервами - основной инструмент контроля ликвидности и поддержания курса национальной валют. Только за первые 2 месяца 2004г. ЦБ выплеснул в экономику около 300 млрд рублей.

Управление золотовалютными резервами единственный инструмент ЦБ долгосрочного действия. Скупая валюту, Банк России стимулирует рост денежной базы. Последовательный рост золотовалютных резервов, свидетельствует, что данный инструмент не призван влиять на мгновенную конъюнктуру денежного рынка.

Другие инструменты ЦБ по предоставлению рублевой ликвидности неэффективны и не способны влиять на уровень платежеспособности большинства российских банков.

Аукционы ломбардного кредитования обычно заканчиваются отсутствием сделок. Портфели, государственных и субфедеральных обязательств, принимаемых в качестве залога, у большинства банков ничтожно малы. Всего около сотни банков допущено к участию в аукционах, что обусловлено жесткими критериями отбора. На стабилизационный кредит могут рассчитывать только те банки, которые в подобной помощи не нуждаются.

Операции прямого РЕПО по сути все то же кредитование под залог гособязательств. Для нескольких десятков крупнейших банков, допущенных совершать сделки РЕПО с ЦБ, данные операции не столько поддерживают их финансовую устойчивость, которая и так высока, сколько дополнительная возможность повысить рентабельность бизнеса. В ситуации сегментации рынка МБК, большинство банков не имеют доступа к средствам, предоставляемым Банком России с помощью операций РЕПО.

Валютный своп прежде всего механизм коррекции открытой валютной позиции банков, позволяющий под обеспечение валютных остатков на НОСТРО счетах получить от ЦБ необходимую рублевую ликвидность. Однако, с 2002г. происходит последовательное усиление рубля, вынуждающее банки поддерживать короткую валютную позицию, что делает данный инструмент предоставления ликвидности невостребованным. Срок операций валютный своп составляет всего один день и к ним допущено не более 20-ти банков.

Абсорбирование краткосрочной ликвидности

В начале года ЦБ привлек на депозиты около 250 млрд рублей, высвобожденные при скупке валюты. Однако, поскольку летний кризис доверия еще не пройден и МБК не заработал, то сейчас у банков недостаточно ресурсов, которые можно было бы разместить в ЦБ.

Операции обратного модифицированного РЕПО подразумевают продажу банкам с правом обратного выкупа пакетов гособлигаций, находящихся в активах ЦБ. По сравнению с депозитами, срочность данных операций может достигать нескольких месяцев, а их финансовая привлекательность существенно выше. Косвенным образом сделки обратного модифицированного РЕПО способствуют росту ликвидности рынка гособязательств. Ограниченность круга банков допущенных заключать сделки обратного РЕПО, способствует появлению арбитражных возможностей у крупных банков, росту сегментации банковской системы, что снижает ее устойчивость.

Рынка долговых обязательства Банка России несколько лет не существует, только с осени этого года можно ожидать изменения данной ситуации.

Инструментом краткосрочного абсорбирования ликвидности является бюджетное недофинансирование (5% на 01.06.2004г.). Правительство, задерживая финансирование, ограничивает рост денежной массы.

Для получения численных оценок эффективности применения различных инструментов абсорбирования давайте проведем простейшие расчеты, а именно за период начало 2003 – лето 2004 года оценим среднехронологические значения средств, стерилизованных денежными властями. Данные величины рассмотрим в процентном выражении их относительных важностей, приняв за 100% среднехронологические уровни абсорбирования ликвидности с использованием полного набора инструментов. Необходимо отметить, что полученные таким образом показатели отражают только лишь фактические уровни эффективности, а именно то, с какой интенсивностью те или иные инструменты абсорбирования использовались в прошлом. Вопрос об оценке потенциальных эффективностей инструментов абсорбирования остается за рамками данного исследования.

Таблица 1. Краткосрочные инструменты абсорбирования рублевой ликвидности (млрд руб.)

| Банк России |

Правительство |

|

- депозитные операции (87 – 38%);

- обратное РЕПО (66 – 29%);

- продажа иностранной валюты за предыдущий рабочий день на условиях «том-некст» (1,5 – 1%); - облигации Банка России (0 – 0%). |

- бюджетное недофинансирование (72 – 32%). |

|

Дополнительные инструменты: - валютные интервенции на растущем рынке. |

|

Близкими по эффективности оказались депозиты банков в ЦБ, операции обратного РЕПО и бюджетное недофинансирование (табл. 1). Эффективности продажи Центральным Банком валюты за предыдущий рабочий день на условиях «том-некст» и выпуск собственных облигаций пренебрежимо малы.

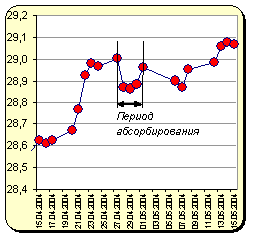

График 1. Механизм абсорбирования посредством валютных интервенций

Центрального банка на растущем валютном рынке. В силу сложности оценки эффективности использования данного инструмента стерилизации и слабой ее актуальности в 2002-2003гг. в условиях ниспадающего тренда курса доллара, мы не стали рассматривать его вместе с другими инструментами абсорбирования, находящимися в распоряжении Банка России. Вместе с тем, история постсоветской экономики свидетельствует об высокой эффективности данного инструмента в период до кризиса августа 1998г., что позволяет ожидать, что при изменении тенденций на валютном рынке данный инструмент вновь может быть активно востребован.

Механизм действия стерилизации посредством валютной интервенции изящен и прост. В ситуации устойчивого тренда обесценения национальной валюты, коммерческие банки для получения прибыли за счет переоценки валютной части баланса переходят в длинную открытую валютную позицию, трансформируя избыточную рублевую ликвидность в долларовые остатки на корреспондентских счетах в иностранных банках. Если подобный процесс «затягивает» значительные объемы свободных рублевых средств, Центральный банк может при помощи валютной интервенции опустить курс доллара на несколько пунктов, в результате чего коммерческие банки, избегая фиксировать убытки, будут вынуждены поддерживать открытую валютную позицию, не продавая свободную валюту по упавшему курсу. Такая ситуация будет продолжаться до того момента, когда курс доллара поднимется до прежнего уровня, а весь этот период можно считать сроком стерилизации избыточной рублевой ликвидности (график 1).

Абсорбирование долгосрочной ликвидности

Норма отчислений средств в ФОР слабо задействована в деятельности ЦБ. Хотя, в ходе летнего кризиса, она наконец-то, сыграла важную роль: снижение ставки до 3,5% высвободило около 120 млрд. руб., что существенно повысило платежеспособность банков. Помимо прямого воздействия на уровень ликвидности, норма отчислений в ФОР участвует в механизме денежного мультипликатора, ее снижение влечет рост денежной массы.

Базовый инструмент стерилизации правительства счета органов госуправления в ЦБ. С 01.01.2004г. они выросли на 450 млрд рублей, что превысило рост агрегата М2 (400 млрд рублей). На сегодня это основной инструмент стерилизационной политики.

| Банк России |

Правительство |

| - изменение нормы отчислений в ФОР (275 – 62%). |

- бюджетный профицит

(172 – 38%) |

|

Дополнительные инструменты:

- изменение ставки рефинансирования; - структурирование рынка МБК (июль-август 2004г. около 100) |

|

Эффективность стерилизации ликвидности посредством ФОР в 1,6 раза выше, чем путем накапливания бюджетного профицита (табл.2). Однако, бурный рост бюджетных счетов в 2004г. позволяет утверждать, что роль профицита в стерилизации может продолжить расти и сравняться по эффективности с инструментами ЦБ. Совокупная эффективность механизмов долгосрочной стерилизации более чем в полтора раза превосходит эффективность механизмов краткосрочной стерилизации.

Дополнительными инструментами стерилизации ЦБ являются ставка рефинансирования и возможность влиять на структуру рынка МБК.

Ставка рефинансирования индикативна - ЦБ по ней никого не кредитует. Однако, когда рынок готов к падению процентных ставок, снижение ставки рефинансирования воспринимается банковской системой как сигнал к действию. Растет спрос на кредиты, растут объемы кредитования, растут средства населения и предприятий в банках, т.е. растет денежная масса.

Банковский кризис сам по себе является мощным инструментом стерилизации. Отсутствие рынка МБК вынуждает банки держать неработающие деньги на корр. счетах в ЦБ. Таким образом в июне–августе 2004г. было стерилизовано примерно 100 млрд руб.

Необходимо отметить, что усилившийся в этом году отток капитала (5,5 млрд долларов за первом полугодие 2004г.) существенно облегчил ЦБ стерилизационную политику.

Сдерживание инфляции в основном средствами бюджета, которые будут потрачены если не сегодня то на следующий год, хоть и снижает инфляцию сейчас, но приведет к ее росту в будущем. Данный эффект может быть нивелирован, если накопленный стабилизационный фонд будет полностью направлен на выплату внешнего долга. Возможно, именно этот сценарий развития событий будет наиболее оптимальным для российской экономики.