Круговорот инвестиций в промышленности

Несмотря на развитие российской экономики в последние годы, проблема инвестиций в промышленности не теряет своей актуальности. Анализ источников формирования и использования инвестиционных ресурсов показывает, что в прошедшие годы происходило замыкание основных денежных потоков в наиболее рентабельных отраслях

Венедиктов Аркадий, Доронин Евгений, Ермилова Галина

Инвестиции в Россию 16.11.2004

Существующий механизм вложения капитала в российскую промышленность позволяет в среднесрочный период рассчитывать на устойчивое развитие ее основных отраслей. Однако в долгосрочной перспективе это может обернуться консервацией существующей структуры экономики.

Промышленность остро нуждается в модернизации материально-технической базы. Устаревшее оборудование не позволяет выпускать продукцию, отвечающую современным требованиям качества, что явно ухудшает позиции отечественных производителей как внутри страны, так и за рубежом. С ростом международной интеграции Россия будет вынуждена придерживаться более жестких экологических нормативов, соблюдение которых опять-таки предполагает ввод в эксплуатацию современного оборудования.

Препятствия инвестиционной деятельности

Остроту проблемы подтверждает опрос, проведенный Госкомстатом в октябре 2003 г., в ходе которого руководители предприятий признали, что инвестирование является «вынужденной мерой». В качестве главных причин осуществления капиталовложений они отмечали потребность в автоматизации или механизации существующего процесса, необходимость соответствия экологическим требованиям, а также высокую изношенность техники и оборудования. Последнее подтверждается регулярными статистическими наблюдениями. Так, износ основных фондов на начало 2003 г. в промышленности составлял 52,9%, а по отраслям показатель варьировался от 29,6% (в газовой промышленности) до 57,5% (в электроэнергетике).

Во время опроса руководители предприятий должны были также отметить, какие факторы, по их мнению, препятствуют проведению инвестиционной деятельности. Перечисленные причины можно условно разделить на связанные с финансовыми ограничениями, рискованностью вложений и недостаточно развитым законодательством.

По мнению большинства опрошенных руководителей, основное препятствие для развития инвестиционных программ заключается в финансовой ограниченности их предприятий, а именно в недостатке собственных средств и высокой ставке за пользование коммерческим кредитом.

Недостаток собственных средств был упомянут двумя третями респондентов. Как и можно было ожидать, в наименьшей степени он затронул нефтедобывающую промышленность, где ценовая конъюнктура благоприятна и предприятия получают доход в большом объеме. Однако в той же нефтепереработке недостаток собственных средств был назван почти всеми руководителями. Это различие, вероятно, можно объяснить тем, что ориентированные на внутренний рынок нефтеперерабатывающие предприятия не являются приоритетным направлением развития вертикально интегрированных нефтяных холдингов. Острый дефицит внутренних ресурсов также испытывают предприятия электроэнергетики, химической, нефтехимической и угольной промышленности.

Высокая ставка по кредиту, указанная третью опрошенных респондентов, в свою очередь отражает фундаментальное ограничение в привлечении внешнего финансирования. В качестве препятствия этот фактор в первую очередь упоминался представителями газовой промышленности, а также цветной металлургии, химической и нефтехимической промышленности. Несколько необычным оказалось то, что испытывающие острый дефицит внутренних ресурсов нефтеперерабатывающая и угольная промышленность при этом оказались наименее зависимы от уровня кредитной ставки.

Если финансовые препятствия относятся к категории необходимости, то прочие факторы, препятствующие инвестиционной деятельности, скорее касаются категории достаточности. Поэтому, несмотря на их относительно редкое упоминание, они заслуживают не меньшего внимания.

Так, около одной пятой всех опрошенных считают, что вложения сдерживаются неопределенностью экономической ситуации в стране. Наиболее негативно ее влияние отражается на машиностроении и металлообработке, нефтеперерабатывающей и легкой промышленности - то есть в обрабатывающих отраслях, остро нуждающихся в обновлении своих производственных фондов. Показательно, что в наименьшей мере этот фактор затронул такие сырьевые экспортоориентированные отрасли, как лесная, деревообрабатывающая и целлюлозно-бумажная промышленность (ЛДЦБ), черная и цветная металлургия. С другой стороны, предприятия металлургии наряду с угольной промышленностью оказались более чувствительны к инвестиционным рискам.

Для многих отраслей сдерживающей причиной стало несовершенство нормативно-правовой базы, регулирующей инвестиционные процессы, что явно прослеживается в цветной металлургии, электроэнергетике и нефтепереработке. Несовершенство существующих институтов также было отмечено в связи со сложной процедурой получения кредитов для реализации инвестиционных проектов. Интересно то, что оценки по этому фактору тесно коррелируют с оценками «чувствительности» к уровню ставки коммерческого кредита.

Источники финансирования

В ходе анализа причин, препятствующих осуществлению капиталовложений, было показано, что если для одних отраслей более значимым фактором был недостаток собственных средств, то предприятия других отраслей наибольшие сложности испытывали из-за высокой ставки кредита. Причины такого положения отчасти раскрываются при рассмотрении источников инвестиций.

Особенностью отраслей российской промышленности является доминирование собственных средств в структуре финансирования капиталовложений. В среднем по промышленности их доля составляет 62,6%. Это подтверждает всю важность собственных средств для проведения капиталовложений и во многом объясняет, почему руководители предприятий в ходе проведенного опроса называли их недостаток главным препятствием, ограничивающим инвестиционную активность.

В то же время разброс по отраслям значителен. Максимальна доля собственных средств в цветной металлургии - 82,5%, а минимальна в газовой промышленности - 11,7%. Очевидно, что в рассматриваемом случае газовики выбиваются из общего ряда, поскольку уже в следующей отрасли с наименьшей долей собственных средств в источниках инвестиций - ЛДЦБ - она составляет более 50%.

Показательно, что именно газовая отрасль, согласно опросу Госкомстата, оказалась в наибольшей степени зависима от уровня ставки за пользование коммерческим кредитом и от сложности механизма его получения. При этом значительная доля привлеченных средств в газовой промышленности во многом объясняется не только высокой долей рыночных заимствований, но и особенностью корпоративной структуры отрасли. Последняя выражается в зависимости основных добывающих предприятий от ОАО «Газпром» и ООО «Газэкспорт», основным видом деятельности которых является торговля.

С другой стороны, представители цветной металлургии, также отметившие сложность и дороговизну привлечения внешних кредитов, по структуре финансирования инвестиций оказались на противоположном полюсе от газовиков. Если в газовой отрасли частные привлеченные средства составили 88,2%, то в цветной металлургии - всего 16,3%.

Все это иллюстрирует принципиально различную ситуацию в данных отраслях. В цветной металлургии существующие ограничения сдерживают активное использование внешнего финансирования, в то время как в газовой промышленности именно интенсивное использование внешних денежных ресурсов во многом объясняет озабоченность стоимостью их привлечения.

Прибыль имеет значение

Помимо препятствий на пути инвестиций, существуют факторы, положительно влияющие на их объем. Важнейшим из них является рентабельность отрасли. Этот индикатор важен как внешним инвесторам, так и собственникам предприятий, поскольку позволяет оценить эффективность производимых вложений. Кроме того, рентабельность отражает наличие собственных средств и возможность возврата предприятиями займов и кредитов.

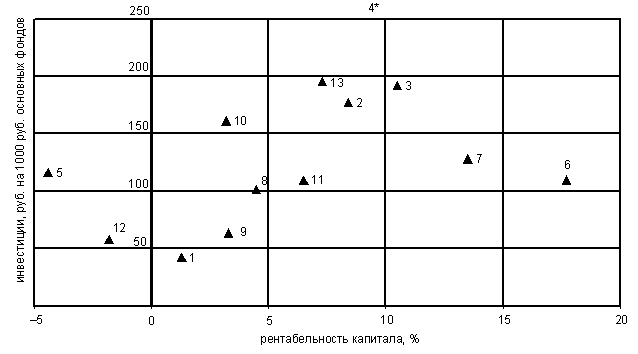

Сопоставление рентабельности капитала с объемом инвестиций в 2003 г. по отраслям промышленности показывает, что инвестиционная активность во многом определяется потенциальной прибыльностью вложений (рис. 1). Используемая статистика, конечно, не является исчерпывающей, но даже в ней прослеживается определенная зависимость - чем выше рентабельность, тем выше удельные вложения в основные фонды. Из общего ряда выбиваются только предприятия газовой и угольной промышленности, черной и цветной металлургии.

Рис. 1. Рентабельность капитала и инвестиционная активность отраслей промышленности в 2003 г. (по данным Госкомстата России)

| 1) электроэнергетика |

8) химическая и нефтехимическая промышленность |

| 2) нефтедобывающая промышленность |

9) машиностроение и металлообработка |

| 3) нефтеперерабатывающая промышленность |

10) ЛДЦБ |

| 4) газовая промышленность* |

11) производство строительных материалов |

| 5) угольная промышленность |

12) легкая промышленность |

| 6) черная металлургия |

13) пищевая промышленность |

| 7) цветная металлургия |

|

* Уровень инвестиций в газовой промышленности составляет 1190,5 руб. на 1000 руб. основных фондов при рентабельности капитала в 8,9%.

Примечание: Для устранения влияния абсолютного размера капитала в отрасли данные об объеме инвестиций приводятся в расчете на 1000 руб. стоимости основных фондов.

Гигантский отрыв газовой промышленности по относительному уровню инвестиций от прочих отраслей является следствием общей недооценки стоимости ее основных фондов, а также специфики внутренней структуры. Дело в том, что начиная с 1999 г. ОАО «Газпром», формально причисленное к предприятиям торговли, начало активно переводить на свой баланс основные средства производства добывающих компаний, что резко снизило регистрируемую стоимость фондов в газовой отрасли.

В свою очередь отклонения в угольной промышленности, черной и цветной металлургии от общего тренда могут быть связаны как с инвестиционной стратегией этих отраслей (например, в случае крупных отложенных капиталовложений), так и с местонахождением фактического центра прибыли в разных корпоративных структурах. Поэтому достоверность статистических данных о распределении прибыли между отраслями может существенно снижаться. Так, некоторые предприятия угольной промышленности и черной металлургии связаны в единые промышленные группы, что позволяет им перераспределять прибыль в пользу металлургических комбинатов.

В результате предприятия черной и цветной металлургии оказались лидерами по рентабельности с показателем в 17,7 и 13,5%. Немного отставая от них, с уровнем прибыльности в 8,4-10,5% следуют отрасли нефтегазового сектора.

Между тем, по инвестиционной активности выделяются несколько иные лидеры. Помимо вышеупомянутой газовой отрасли это: пищевая промышленность, нефтедобыча и нефтепереработка, а также ЛДЦБ. Осуществляемые ими инвестиции составляют от 160 до 200 руб. в расчете на 1000 руб. стоимости основных фондов.

Если в нефтедобыче и нефтепереработке высокий уровень инвестирования определялся в первую очередь значительными экспортными доходами, то в пищевой промышленности такой уровень капиталовложений вызван ориентацией на внутренний рынок, где уже несколько лет наблюдается потребительский бум. Быстрая отдача от инвестиций, относительно небольшие инвестиционные проекты - все это служит стимулом для постоянного внимания инвесторов к пищевой промышленности.

Аутсайдерами по интенсивности капиталовложений оказались электроэнергетика и машиностроение. Помимо общих причин низкой инвестиционной активности в этих отраслях можно выделить и специфические. Так, в электроэнергетике это значительное государственное присутствие и регулирование, а в машиностроении - незавершенная приватизация, борьба за собственность и недостаточная конкурентоспособность выпускаемой продукции.

Деньги к деньгам

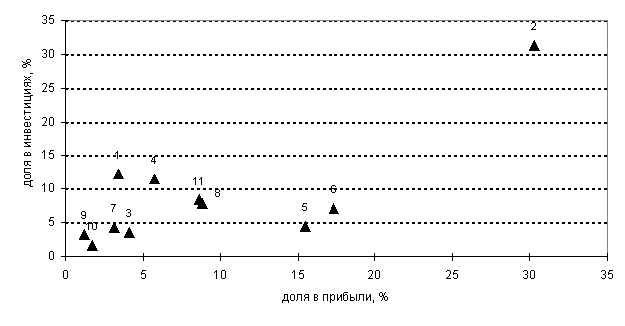

Следующее сопоставление (рис. 2) также подтверждает, что практически все отрасли российской промышленности инвестируют средства пропорционально своей прибыли. Исключение составляют черная и цветная металлургии, а также электроэнергетика.

Рис. 2. Доля инвестиций и доля сальдированной прибыли отраслей промышленности в инвестициях и прибыли промышленности в целом (по данным Госкомстата России)

| 1) электроэнергетика |

7) химическая и нефтехимическая промышленность |

| 2) нефтедобывающая промышленность |

8) машиностроение и металлообработка |

| 3) нефтеперерабатывающая промышленность |

9) ЛДЦБ |

| 4) газовая промышленность |

10) производство строительных материалов |

| 5) черная металлургия |

11) пищевая промышленность |

| 6) цветная металлургия |

* |

* Угольная и легкая промышленность исключены из рассмотрения, поскольку их сальдированный финансовый результат оказался отрицательным.

В электроэнергетике доля в общей прибыли значительно ниже, чем доля в инвестициях - 4% против 13%. Это является следствием регуляторной политики в отрасли, когда основная часть инвестиций финансируется не из прибыли, а за счет увеличения тарифа для пользователей путем включения в него так называемой инвестиционной составляющей.

В черной и цветной металлургии, напротив, доля прибыли в 15 и 17%, соответствует только 4 и 7% от всего объема вложений промышленности в нефинансовые активы. То есть предприятия этих отраслей инвестируют средства относительно меньше других. Наблюдаемый дисбаланс во многом объясняется особенностью финансовой стратегии в рамках финансово-промышленных групп: аккумулированием средств для инвестирования в крупные проекты в России и за рубежом, а также в другие отрасли промышленности и экономики.

С большим отрывом от прочих отраслей промышленности лидирует нефтедобыча. Опережая другие отрасли по объему доходов, она вкладывает самые значительные средства в свое развитие. В результате ее доля в общей прибыли и капиталовложениях превышает 30%.

Конечно, приведенное сопоставление прибыли и инвестиций не свидетельствует о том, что вся прибыль отраслей в них же и остается или что инвестиции осуществляются исключительно из прибыли или собственных средств. Очевидно, что определенный переток средств между отраслями все же происходит. Часть ресурсов одних отраслей может реинвестироваться в другие отрасли, а кроме того, остается возможность привлечения внешних средств путем займов, кредитов и выхода на фондовый рынок.

Более полная картина распределения инвестиционных средств в экономике, помимо отраслей промышленности, должна была бы включать в себя остальные отрасли экономики - строительство, сельское хозяйство, транспорт и связь, торговлю и услуги, а также информацию о банковской системе и платежном балансе. Вполне возможно, что тогда общая картина несколько изменится и мы обнаружим какие-либо крупные межотраслевые перетоки капитала. Однако это не изменит наши промежуточные выводы о том, что текущая инвестиционная активность и рентабельность отраслей промышленности тесно коррелируют друг с другом.

Причины такого поведения лежат на поверхности, ведь успешное проведение капиталовложений зависит от наличия желания и возможностей. А высокорентабельные отрасли, показывая эффективность производимых инвестиций и обладая необходимыми средствами для осуществления новых, как раз удовлетворяли в полной мере этим критериям. В результате основная доля капиталовложений приходилась на экспортоориентированные отрасли ТЭК.

Возникает замкнутый круг. С точки зрения среднесрочного развития базовых отраслей промышленности эта ситуация является благоприятной, поскольку позволяет им активно развиваться, обеспечивая задел на ближайшие годы. Однако, если в дальнейшем характер инвестиционной активности и система стимулирования инвестиций не изменятся, российская экономика столкнется с консервацией существующей структуры промышленности, что несет в себе риск нарушения ее дальнейшего развития. Таким образом, устойчивость и качество развития экономики пока остаются под сомнением.

Для выхода из этого положения необходимо снизить влияние негативных факторов, которые учитываются инвесторами и препятствуют осуществлению крупных капиталовложений в новые производства и другие секторы экономики. Речь прежде всего идет о снижении административных барьеров на пути инвестиций, защите прав частных инвесторов, совершенствовании нормативно-правовой базы, предоставлении инвестиционных льгот и последовательности проводимой общеэкономической политики. Если соответствующие преобразования будут откладываться, то Россия рискует остаться сырьевым или в лучшем случае промышленным придатком развитых стран.